2021年以来全球铜精矿产量同比小幅增添,�,�,�,随着2021~2022年部分项目建成投产,�,�,�,铜精矿供应有望实现恢复性增添,�,�,�,整体供需较为平衡,�,�,�,从基本面层面临价钱仍有支持。�。

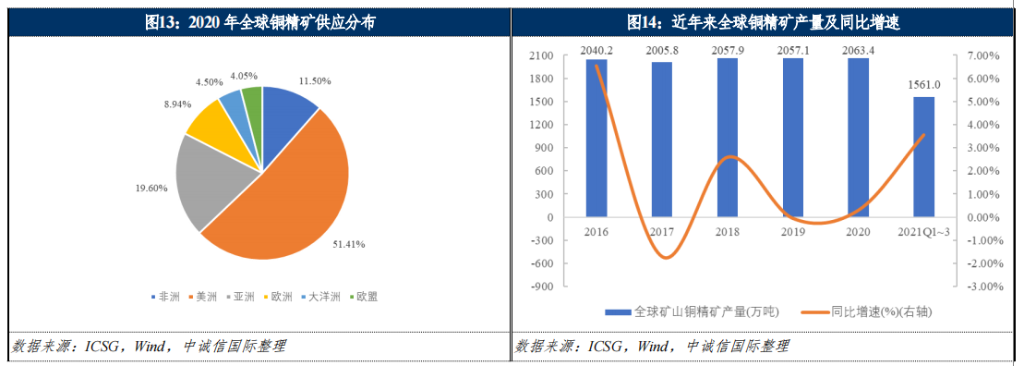

铜供应主要源于阴极铜冶炼,�,�,�,冶炼原质料一方面泉源于铜矿开采处置惩罚后精矿矿石和矿粉,�,�,�,另一方面泉源于废铜的接纳处置惩罚。�。全球铜矿产量前五的国家划分为智利、秘鲁、中国、墨西哥和美国,�,�,�,其中智利和秘鲁的矿山产量约占全球的40%,�,�,�,其短期产量的转变将对市场供需及短期价钱爆发较大扰动。�。受疫情攻击影响,�,�,�,2020年铜精矿供应整体偏紧。�。

据ICSG(国际铜业研究组织)统计,�,�,�,2020年全球矿产铜产量为2,063.4万吨,�,�,�,同比仅增添0.3%。�。2021年以来,�,�,�,铜精矿整体供应仍有所欠缺,�,�,�,也是铜价走高的基本面因素之一。�。

但随着疫情的逐步缓解,�,�,�,海运交通的有序恢复,�,�,�,企业复工复产的逐步推进,�,�,�,铜价整体的上行和较好的盈利预期使得行业的资源开支维持正常水平,�,�,�,主流铜企较大在建项目相继投产释放产能,�,�,�,铜精矿欠缺量较上年收窄。�。

2021年前三季度全球铜精矿产量同比增添3.1%,�,�,�,安乐科预估整年产量为2,120.5万吨,�,�,�,同比增添3.36%。�。

从全球矿业公司的情形来看,�,�,�,2022年全球铜精矿供应量有望实现恢复性增添,�,�,�,动力主要泉源如下:一是由于疫情影响而被迫减产或停产的铜矿项目自2021年最先陆续复产;;�;二是原妄想2020年投产或扩产的铜矿项目由于疫情推迟到2021和2022年及以后投产;;�;三是高铜价刺激的新投产项目或扩张项目加速进度。�。

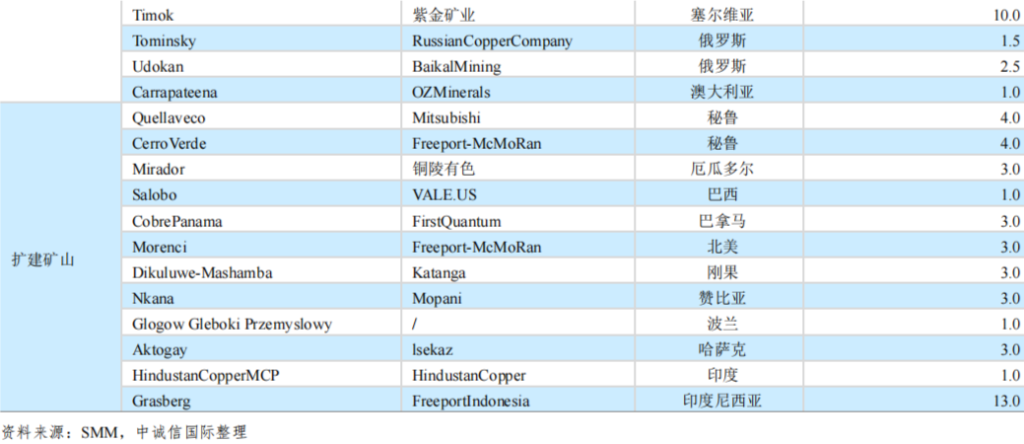

详细来看,�,�,�,2022年全球矿山新建项目及扩建项目将释放较多产能,�,�,�,其中紫金矿业、西部矿业、洛阳钼业、自由港及英美资源等公司项目释放潜力较大。�。紫金矿业的卡莫阿-卡库拉是全球特大型铜矿,�,�,�,现在该公司正在推进项目一期建设,�,�,�,一期第一序列20万吨铜精矿生产线已于2021年5月投产,�,�,�,一期第二序列20万吨产能将于2022年二季度投产。�。佩吉铜金矿于2021年6月建成投产,�,�,�,预计年产铜9.14万吨。�。

塞尔维亚紫金铜业下属4个低品位斑岩铜矿山正在推进技改事情,�,�,�,完成后将实现矿山产铜12万吨。�。紫金矿业下属巨龙铜业驱龙铜矿一期项目已于2021年尾建成投产,�,�,�,达产后其年产铜将抵达16万吨。�。西部矿业的玉龙二期改扩建项目于2020年12月投产,�,�,�,新增产能10万吨,�,�,�,预计2022年将实现满产。�。

洛阳钼业正在推进TFM技改和KFM开发项目,�,�,�,TFM技改完成后将增添铜产能20万吨,�,�,�,KFM投产后将使得公司矿产铜总产能提升至50~60万吨。�。自由港(Freeport)的Lone Star 9万吨矿产铜项目于2020年四序度投产,�,�,�,未来产能将逐步释放;;�;格拉斯伯格矿(Grasberg)完成地上转地下的衔接后,�,�,�,2022年扩产继续修复产能预计达13万吨。�。

英美资源的大型铜矿Quellaveco将于2022年三季度投产,�,�,�,投产后产能将抵达23.3万吨。�。凭证差别市场机构的展望,�,�,�,2022年全球市场将新增矿山产铜产量为90~110万吨。�。但由于上述项目资源开支妄想较高,�,�,�,对企业资金平衡提出较高挑战,�,�,�,思量到全球疫情和宏观经济的不确定性,�,�,�,以及高铜价对新增产能刺激的滞后性,�,�,�,新建和扩产项目保存缺乏预期的可能性。�。

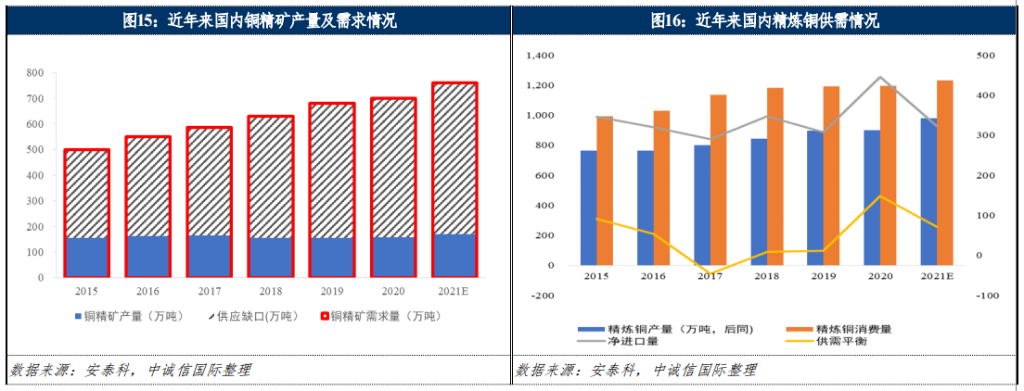

海内铜储量相对欠缺,�,�,�,加上铜矿石平均品位不高,�,�,�,质料供应已成为制约我国铜产量的瓶颈;;�;且大型矿山随着开采年限增添,�,�,�,面临储量镌汰、开采深度增添等问题。�。因其中国铜供应主要源自入口铜精矿,�,�,�,少量通过海内矿山实现供应,�,�,�,对外依存度高的时势恒久保存。�。

中国铜矿产量居天下第三,�,�,�,但中国铜消耗量同样可观,�,�,�,中国铜精矿自给率自2011年一连走低,�,�,�,入口铜精矿一连增添,�,�,�,入口依赖度逐步增强。�。据安乐科预估,�,�,�,2021年中国铜精矿产量约170万吨,�,�,�,入口量约590万吨,�,�,�,自给率22.4%。�。

从海内铜冶炼厂使用原质料来看,�,�,�,由于铜精矿加工费一连下降,�,�,�,及知足“双碳”政策下低碳排放的需求,�,�,�,许多铜冶炼厂通过增添采购废铜和粗铜来替换铜精矿,�,�,�,据海关总署统计,�,�,�,2021年中国入口铜废碎料达169.3万吨,�,�,�,同比增添79.6%,�,�,�,亦对铜供应端爆发影响。�。

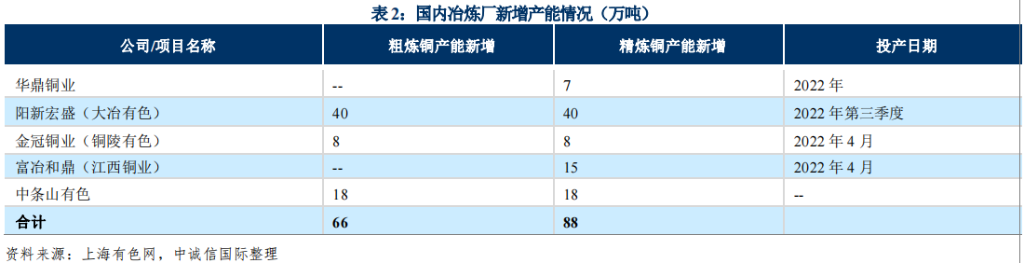

2021年全球精炼铜供应亦实现增添,�,�,�,但海内拟扩产冶炼项目相对较少,�,�,�,预计到2022年精炼铜供需平衡实现改善。�。

从全球精炼铜供应转变情形来看,�,�,�,其供应主要取决于铜矿的供应。�。2021年以来铜精矿供应有所增添,�,�,�,叠加铜价提升带来的盈利预期,�,�,�,预估2021年全球精铜产量为2,416万吨,�,�,�,同比增添3.1%,�,�,�,与需求相比仍呈少量供应过剩态势。�。据ICSG统计,�,�,�,我国铜粗炼产能占全球42%,�,�,�,精炼产能占全球38%,�,�,�,现在精炼铜增量主要来自于中国。�。

凭证国家统计局数据,�,�,�,2021年海内精炼铜产量为1,049万吨,�,�,�,同比增添7.4%,�,�,�,增速基本持平。�。2021年上半年冶炼加工费虽然处于职位,�,�,�,但由于硫酸价钱较高,�,�,�,企业生产起劲性较高,�,�,�,冶炼厂盈利能力尚可。�。2021年下半年企业磨练力度环比上升加上局部地区限电一连制约产量增添,�,�,�,但受益于加工费及硫酸价钱上升,�,�,�,企业开工率进一步提升,�,�,�,整年精炼铜产量坚持增添。�。

从冶炼产能扩张来看,�,�,�,只管年内仍有一些新项目拟投入运营,�,�,�,但本轮中国冶炼厂产能扩张(2018~2022年)或已靠近尾声,�,�,�,资源瓶颈、利润约束、环保限制或将对产能扩张将爆发更强的阻力。�。在精炼铜产量增幅放慢且需求有支持的配景下,�,�,�,安乐科计到2022年精炼铜供需平衡为61万吨,�,�,�,较2020年的149万吨大幅改善。�。

2021年以来铜加工费有所回升,�,�,�,头部冶炼企业利润将有所增厚,�,�,�,信用质量有望一连提升。�。

由于南美在2021年头因天气缘故原由,�,�,�,口岸装运发货受阻,�,�,�,导致铜精矿供应急剧趋紧,�,�,�,4月初铜现货加工费一度跌破30美元/千吨和3.0美分/磅的水准。�。后期随着供应的逐步恢复,�,�,�,加之海内冶炼厂降低入口铜精矿的允许声明1并一连加大粗铜和废杂铜等质料的使用力度,�,�,�,铜精矿现货加工费一起回升,�,�,�,三季度末最高市场曾有70美元/吨和7.0美分/磅以上的报价泛起,�,�,�,以后略有回落,�,�,�,但也维持在60美元/千吨和6.0美分/磅以上。�。

2021年12月16日,�,�,�,江西铜业、铜陵有色、中国铜业、金川集团与Freeport确定了2022年铜精矿长单加工费(TC/RC)为65美元/6.5美分,�,�,�,较2021年上涨5.5美元/0.55美分,�,�,�,竣事了2015年以来加工费逐年下降趋势,�,�,�,叠加2021年以来硫酸价钱的大幅回暖,�,�,�,冶炼厂盈利能力提升,�,�,�,头部企信用质量有望一连提升。�。不过头部企业的谈判价钱为Benchmark价钱,�,�,�,冶炼厂现实赚取的加工费与其仍有一定差别,�,�,�,弱资质企业享受谈判价钱上升的边际效应有所削弱。�。

整体来看,�,�,�,2021年以来全球铜精矿供应缺口有所收窄,�,�,�,但疫情和海运仍造成一定影响,�,�,�,这也是支持整年价钱重心上移的因素之一,�,�,�,预计2022年铜精矿产量有望实现恢复性增添,�,�,�,这对TC/RC走势形成一定支持,�,�,�,冶炼厂信用水平有改善预期。�。海内精炼铜供应仍过剩,�,�,�,但随着消耗量的增添,�,�,�,现在,�,�,�,供需两头基本抵达了动态平衡,�,�,�,预计中恒久供应端与需求端不会爆发较为显着的背离,�,�,�,基本面保存价钱韧性。�。

铜是国民经济的上游行业,�,�,�,市场关于铜仍坚持较为坚挺的需求,�,�,�,特殊是在光伏、新能源等领域仍有较大的市场空间。�。

铜需求端对应的下游行业较为疏散,�,�,�,现实表观消耗量难以直接从下游倒推,�,�,�,需以铜的产量和入口量体现消耗量。�。铜行业等有色企业难有类似煤炭的焦点下游,�,�,�,结构较为疏散的下游需求的剖析仅能作为铜行业需求趋势的指引,�,�,�,难以直接对其举行量化。�。

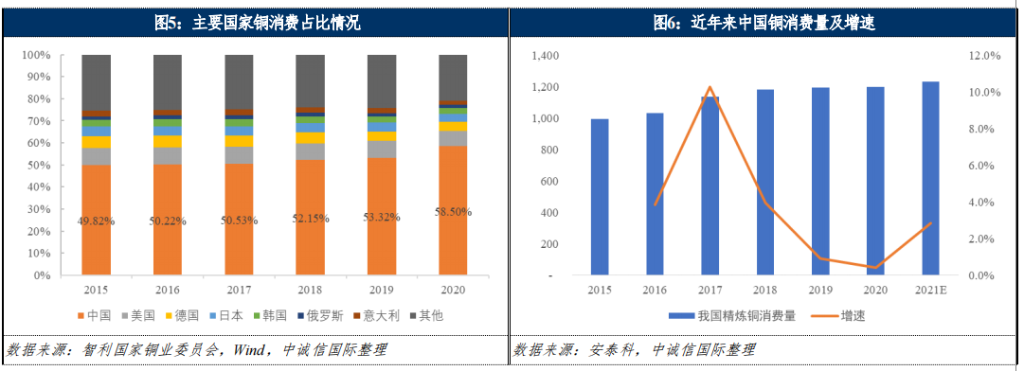

中国为全球第一大铜消耗国,�,�,�,占比一连增添,�,�,�,2020年抵达59%,�,�,�,预计未来将维持在55%以上。�。凭证智利国家铜业委员会数据,�,�,�,2020年全球精炼铜消耗量2,483.2万吨,�,�,�,同比增添3.4%。�。在疫情逐步缓和和全球流动性宽松的配景下,�,�,�,IMF展望2021年消耗量进一步增添4.5%至2,611.4万吨,�,�,�,海内消耗量亦有望在2021年实现增添。�。

从宏观上来看,�,�,�,2021年海内经济整体生长仍坚持较高的韧性,�,�,�,前三季度GDP同比增添9.8%,�,�,�,两年平均增速为5.2%。�。三季度以来,�,�,�,受疫情、自然灾难及限电等因素的影响,�,�,�,经济增速有所下行。�。但央行通过钱币政策工具调理,�,�,�,为经济增添注入流动性,�,�,�,需求端对价钱仍有支持。�。

铜的下游主要以电力投资,�,�,�,房地产工业及相关的家电工业链和汽车制造等为主,�,�,�,据统计2020年我国铜下游需求中,�,�,�,电力占比为48%,�,�,�,空调占比为15%,�,�,�,电子工业、交通运输和修建占比划分为15%、10%和8%。�。

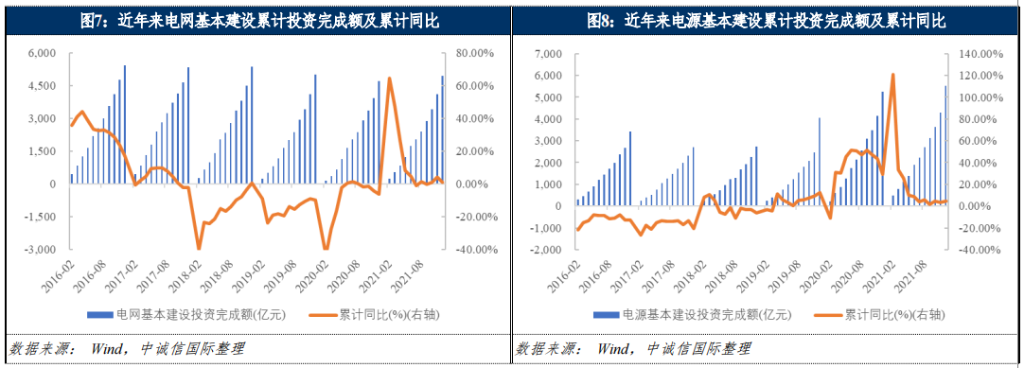

十四五时代,�,�,�,能源转型带来的电力投资将使得其牢靠资产投资维持在较高水平,�,�,�,凭证国家电网和南方电网的相关投资妄想,�,�,�,将投资超2万亿元推进电网转型升级,�,�,�,电网及相关工业的投资将有望凌驾6万亿元,�,�,�,电力行业牢靠资产投资对铜爆发的需求将坚持稳健增添。�。

同时,�,�,�,为实现“双碳”政策目的,�,�,�,需快速生长以风电、光伏发电为主的可再生能源发电手艺,�,�,�,施展水电的基础包管作用,�,�,�,镌汰对火电的依赖,�,�,�,并逐步镌汰落伍火电产能。�。据测算,�,�,�,光伏发电对铜

的需求量约为5t/MW,�,�,�,风力发电对铜的需求量为5~15t/MW,�,�,�,均远高于火力发电对铜的需求量2t/MW,�,�,�,因此可提供一定的需求支持。�。

别的,�,�,�,“双碳”政策勉励通过生长储能气电等手艺提升电网无邪性,�,�,�,以知足用电需求。�。铜作为高性价比的导体,�,�,�,在电能的生产、传输、贮存、输出方面具有很大的应用空间。�。因此“双碳”政策情形下,�,�,�,铜需求仍有一定支持。�。

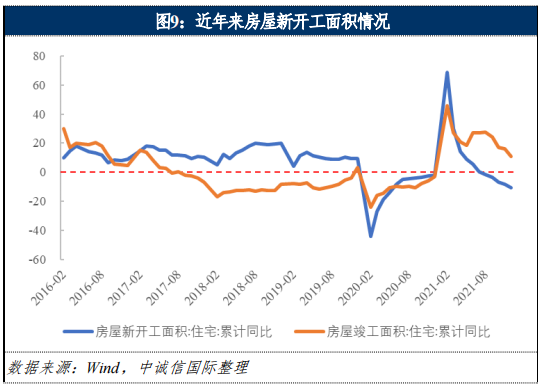

在目今“房住不炒”目的的指引下,�,�,�,在2020年受疫情影响低基数的情形下,�,�,�,2021年衡宇新开工面积和衡宇完工面积累计同比增速在上半年坚持了较高的水平。�。但下半年以来随着房地产企业融资渠道周全缩短,�,�,�,同时陪同着流动性希望情形和泛起和调控政策的一连影响,�,�,�,商品房销售增速逐渐放缓,�,�,�,房地产行业信用危害逐步释放,�,�,�,下半年以来房企投资热情显著降温,�,�,�,新开工面积同比下降。�。但现在政策已释放了一定的起劲信号,�,�,�,在大城镇化配景下,�,�,�,衡宇的新增、刚需盘、置换需求多重影响下,�,�,�,较大的市场容量仍将一连对房地产狭义端衡宇设置及广义端下游家装工业链关于铜的需求起到支持作用。�。

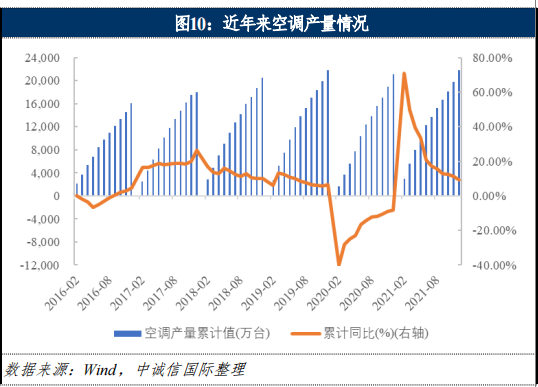

从空调方面来看,�,�,�,2021年空调产量2.18亿台,�,�,�,同比增添9.40%,�,�,�,与2019年基本持平略有增添。�。上游方面,�,�,�,地产增添并未显着下降,�,�,�,加之租房市场设置也有一定需求,�,�,�,基本盘较为稳固。�。下游方面,�,�,�,市场仍有较大基数的置换需求,�,�,�,另外我国作为全球制造业中心,�,�,�,肩负着全球需求的供应,�,�,�,空调解体对铜仍保存较大需求。�。

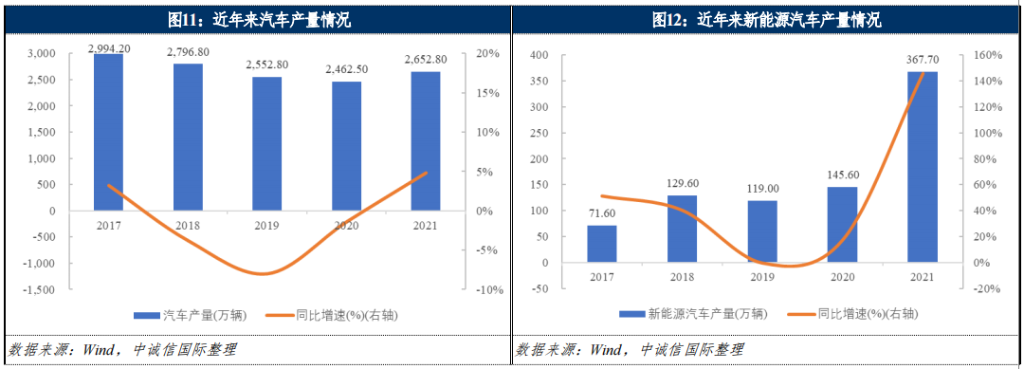

2021年海内汽车产量2,652.80万辆,�,�,�,同比增添4.80%。�。新能源汽车产量367.70万辆,�,�,�,同比增添145.60%。�。只管2021年以来受缺芯问题影响,�,�,�,但汽车产量同比基本坚持稳固,�,�,�,新能源汽车产量高速增添。�。我国汽车渗透率较蓬勃国家有一定差别,�,�,�,未来人均汽车保有量仍有一定增添预期;;�;随着汽车保有基数的一直扩大,�,�,�,更新需求禁止小视。�。

别的,�,�,�,新能源汽车在能源转型历程中将坚持较快的产出增速,�,�,�,且新能源汽车单车用铜量显著高于古板汽车,�,�,�,随着新能源汽车产量增添及占比的提升,�,�,�,假定汽车在整体产出转变不大的情形下,�,�,�,汽车工业用铜量仍将一连增添。�。

总体来看,�,�,�,在疫情逐步缓和及全球流动性宽松的配景下,�,�,�,2021年以来全球精铜消耗量整体实现增添。�。未来,�,�,�,铜在光伏、新能源等领域仍有较大需求,�,�,�,不过上述行业铜消耗现在基数较低,�,�,�,着实际用铜量仍有待视察。�。

文章泉源 | 中诚信国际

吕卓林,�,�,�,霍 飞

返回列表

返回列表